Asiakaskannattavuuden tunnusluvut & johtaminen

Käyn läpi asiakaskannattavuuden johtamisen kannalta olennaisia periaatteita ja tunnuslukuja. Lisäksi esittelen HKN-luvun. Sen avulla pystytään tunnistamaan asiakkuudet, joiden kannattavuuden kehittämisestä saadaan paras hyöty.

Asiakkaan kannattavuuden seuranta edellyttää määrämuotoista ja jatkuvaa tiedon keruuta. Jotta asiakkaan kannattavuutta voidaan ylipäätään mitata, tulee vähintään seuraavien asioiden olla tiedossa:

1. Asiakkaan laskutus.

2. Asiakkaaseen kohdistuvat suorat kustannukset.

3. Asiakkaaseen käytetty työaika.

Kannattavuuden seurantaa helpottaa, mikäli nämä kaikki tiedot hallinnoidaan yhden tietojärjestelmän sisällä. Alalla onkin tilitoimistoille tarjolla erilaisia toiminnanohjausjärjestelmiä, kuten Visma ValueFrame, Visma Severa, Koho Sales, Innox ja Taimer, jotka sisältävät tarvittavat toiminnot. Nämä ohjelmistot tarjoavat tyypillisesti myös perusraportit asiakkaiden kannattavuuden seurantaan ja tarkastelemiseen. Usein ongelmaksi kuitenkin muodostuu, miten käytettävissä olevaa tietoa tulkitaan ja hyödynnetään kannattavuuden johtamiseksi.

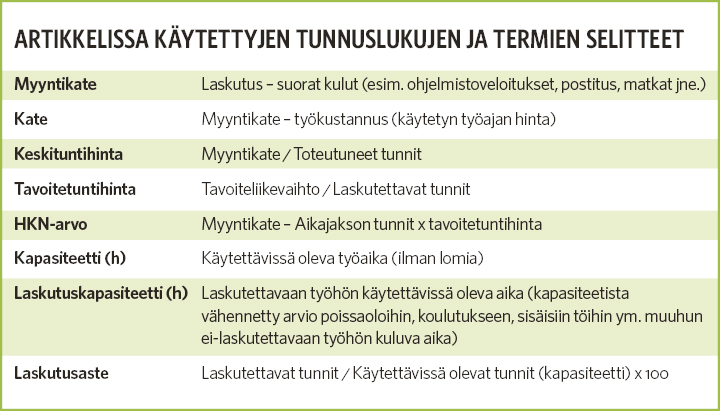

Asiakaskannattavuuden tunnusluvut

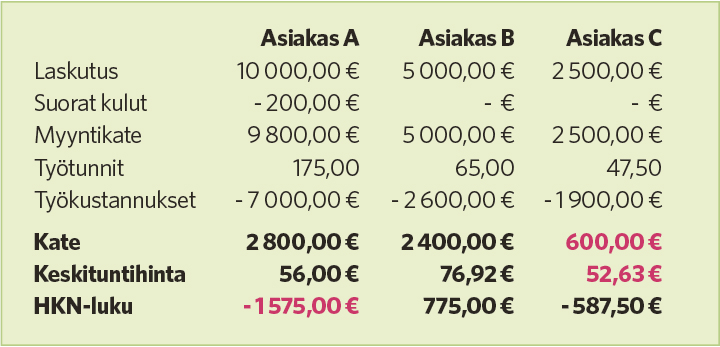

Kuinka tunnistamme ne asiakkaat, joiden kannattavuutta lähdemme kehittämään? Tarkastellaan asiaa käytännön esimerkkien kautta ja kuvitellaan, että meillä on aikaa puuttua vain yhden asiakkaan kannattavuuteen.

Asiakkaan kate saadaan selville kaavalla Laskutus – asiakkuuteen kohdistuvat kustannukset. Tämä tunnusluku ei kuitenkaan huomioi sitä, miten paljon tuotantoresursseja, eli työaikaa, on käytetty katteen aikaansaamiseksi. Tämän selvittämiseksi meidän tulee tietää asiakkaaseen käytetyt työtunnit. Jakamalla asiakkaan myyntikate käytetyillä tunneilla, saamme asiakkaan keskituntihinnan.

Keskituntihinta on yleisesti käytetty ja hyvä tunnusluku, joka kertoo asiakkaan panos-tuotos suhteen. Tämä ei kuitenkaan kerro asiakkaan kannattavuuden parannuspotentiaalia. Ratkaisun ongelmaan tarjoaa HKN-luku. Tätä tunnuslukua ei markkinoilla olevissa toiminnanohjausjärjestelmissä ole, mutta jos tiedot saa siirrettyä exceliin, on sen hyödyntäminen helppoa. HKN-luku lasketaan kaavalla Myyntikate – Asiakkaaseen käytetyt tunnit x tavoitetuntihinta.

Tavoitetuntihinta kertoo, miten monta euroa/tunti täytyy keskimäärin asiakkaista laskutusta saada, jotta pääsemme liikevaihtotavoitteeseen. Se lasketaan seuraavan kaavan avulla:

Tiivistettynä yllä kuvattua esimerkkiä voidaan havainnollistaa seuraavan taulukon avulla:

Esimerkkilaskelmassa tavoitetuntihintana on käytetty 65 euroa. Esimerkissä HKN-luku paljastaa, että paras euromääräinen hyöty saadaan keskittämällä toimenpiteet asiakkaaseen A. Katteen ja keskituntihinnan perusteella olisimme päätyneet väärään johtopäätökseen, eli asiakkaaseen C.

Asiakaskannattavuuden johtaminen

Asiakaskannattavuuden johtaminen tarkoittaa systemaattista ja jatkuvaa työskentelyä. Valitettavan usein asiakkaiden kannattavuuden tarkastelua tehdään vain silloin tällöin. Tästä seuraa tyypillisesti purskahduksenomaisia toimenpiteitä, jotka harvoin johtavat konkreettisiin tuloksiin.

Parhaaseen tulokseen päästään systemaattisella, jatkuvalla toiminnalla, jossa toimenpiteet suoritetaan seuraavassa järjestyksessä:

1. Kehitettävien asiakkaiden tunnistaminen HKN-luvun avulla (ei kaikkia kerralla).

2. Henkilöiden vastuuttaminen (asiakasvastaavat ja

työntekijät mukaan kehitystyöhön).

3. Kannattamattomuuden syiden tunnistaminen, tyypillisiä esimerkkejä:

a. sopimukseen kuulumattomien töiden tekeminen

b. vastuunjakotaulukon noudattamatta jättäminen

c. laskutuskelpoisen työn laskuttamatta jättäminen

d. asiakkaan volyymimuutoksia ei ole huomioitu hinnoittelussa

e. asiakassopimuksen virheellinen hinnoittelu

f. tehottomat aineiston toimitustavat

g. työtä suorittavan henkilön työtavat tai osaamisen puute

4. Jatkuva (kuukausittainen) keskituntihinnan kehityksen seuranta valittujen asiakkaiden osalta.

Kun asiakkuuksien kannattavuutta johdetaan systemaattisesti kuvatun toimintamallin avulla, alkavat tulokset tyypillisesti näkyä jo muutaman kuukauden päästä. Kärsivällisyys palkitaan ja vaikutukset kantavat pitkälle tulevaisuuteen.