Myymässä tilitoimistoa – mitä kannattaa tehdä?

Erilaisia yritysjärjestelyitä on tilitoimistoalalla tapahtunut toki pitkään, joskin pienemmällä näkyvyydellä. Tämän vuosituhannen aikana alkaneet, useamman toimijan suorittamat yrityskaupat ovat olleet osa näiden kasvustrategiaa, ja yritysjärjestelyitä on tehty systemaattisesti. Niistä on tullut aikaisempaa näkyvämpi osa tilitoimistokenttää.

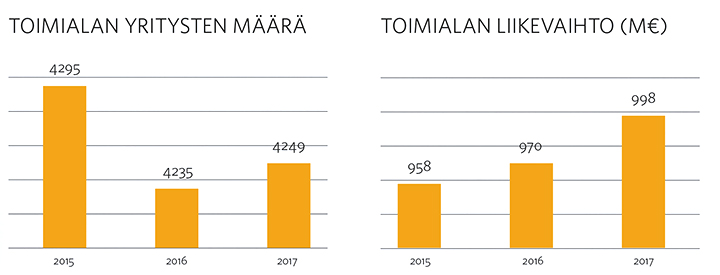

Tilitoimistoiksi toimialansa ilmoittaneet yritykset tekevät Suomessa reilun miljardin euron liikevaihdon. Alalta löytyy yrityksiä yli 4 000 kappaletta. Vaikka alalle onkin syntynyt useita suurempia toimijoita viimeisten vajaan 20 vuoden aikana, ja 10 suurimman toimiston yhteenlaskettu osuus on noussut noin viidestä prosentista arviolta hieman yli 20 prosenttiin, on toimiala edelleenkin hajanainen. Tämä tarjoaa mahdollisuuksia toimialan konsolidaatioon, mikä teettää yritysjärjestelyitä myös jatkossa.

Historiallisesti tilitoimistomarkkinan vuotuinen kasvu on pyörinyt viiden prosentin molemmin puolin. Ulkoistustrendi todennäköisesti myös jatkuu, kun yksittäiset yritykset hakevat lisää toiminnallista ja kustannuksiin liittyvää tehokkuutta omiin prosesseihinsa, ja samalla teknologinen kehitys mahdollistaa tämän myös isommille yrityksille. Digitalisaation ja sähköisten palveluiden kautta tilitoimistojen palvelukenttä laajenee samalla kun ’peruspalveluiden’ prosessit tehostuvat, joka usein johtaa aikaisempaa korkeampaan asiakaskohtaiseen liikevaihtoon.

Normaalin BKT:n kasvun ylittävä tilitoimistomarkkina on kiinnostava monellekin toimijalle, sekä nykyisille että potentiaalisille. Nykymarkkina (”existing market”) muodostuu voittopuolisesti mikro- ja pienyrityksistä ja jossain verran keskisuurista. Sekä nykyasiakkaiden itse tekemän taloushallinnon työn ja vielä ulkoistamattomien yritysten ja organisaatioiden muodostama saavutettavissa oleva markkina (”accessible market”) on kertaluokkaa suurempi nykymarkkinaan nähden, joten markkinan kasvun välittömät rajat eivät ole lähivuosina näköpiirissä.

Minkä roolin otat?

Jos tulee aika pohtia tilitoimiston myyntiä, tyypillisesti myyjä istuu kuskin penkillä ja määrittää vauhdin ja suunnan. Myyjä voi valita reaktiivisen lähestymistavan, eli ”odottaa, josko puhelin soisi ja joku pyytäisi tanssiin”. Aktiivisempi rooli on työläämpi, mutta tarjoaa enemmän mahdollisuuksia.

Joka tapauksessa, prosessi on järkevä pitää kompaktina riippumatta siitä, reagoiko soittoon vai ajaako itse prosessia. Päätös on yrittäjän kannalta merkittävä ja se on hyvä tehdä harkiten, mutta samanaikaisesti on kyettävä huolehtimaan liiketoiminnasta, asiakkaista ja ammattilaisista. Käytännössä vie muutaman viikon päästä tilanteeseen, jossa nähdään, onko riittävästi eväitä etenemiselle. Tyypillisesti muutamassa kuukaudessa voidaan päästä kaupan lopulliseen solmimiseen ja omistajavaihdokseen.

Mitä myyjän tulisi tehdä? Niukimmillaan ei välttämättä tarvitse tehdä muuta kuin vastata puhelimeen ja toimia sovitusti. Ostajakandidaateilla on tyypillisesti oma lähestymistapansa prosessiin. Jos myyjä on aktiivisemmassa roolissa, hän tekee pienen nipun kotitöitä ennen ensimmäistä yhteydenottoa. Hyvä idea on miettiä hiukan omaa ”tarinaa”, eli mitä haluaa ja miksi. Myyjä voi siivota vähän nurkkia ja paketoida tuotetta valmiimmaksi. Kannattaa laatia (lyhyehkö) lista potentiaalisista ostajista ja ottaa puhelin käteen. Jos siltä tuntuu, voi hankkia kenties vähän apua prosessiin, etenkin kun usealle myyminen omakohtaisena kokemuksena ainutlaatuinen.

Hyvin hoidettu toimisto kiinnostaa

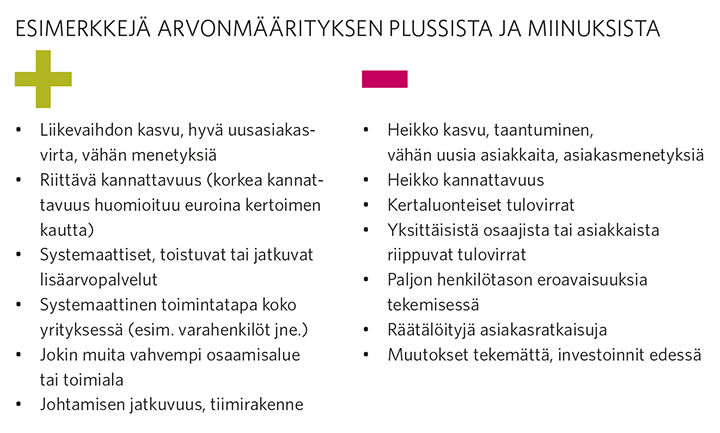

Lähtökohtaisesti myyjän tavoitteena on lisätä potentiaalisten ostajien kiinnostusta ja parantaa myytävän kohteen arvoa. Ihan viime metreillä on suhteellisen vähän tehtävissä, ja valtaosa kauppahintaa nostavista toimenpiteistä tapahtuu paljon ennen varsinaista prosessia. Vastaus on ylätasolla helposti annettu: hyvin hoidettu ja hyvämaineinen tilitoimisto, joka on vielä oikein hinnoiteltu, on todennäköisemmin ostokohteena kiinnostavampi kuin päinvastaiset. >

Hyvin hoidetut tilitoimistot ovat yleensä hyvämaineisia, mutta kaikki hyvämaineiset tilitoimistot eivät ole hyvin hoidettuja. Hyvin hoidetut ja hyvämaineiset tilitoimistot ovat yleensä kyenneet tekemään useamman vuoden kannattavaa toimintaa ja näyttämään myös jatkuvaa kasvua. Hyvää palvelua saaneet nykyasiakkaat puhuvat palvelukokemuksestaan positiivisesti kavereilleen, ja tämä vaikuttaa tilitoimiston kykyyn paitsi pitää nykyasiakkaat, myös saada uusia asiakkaita. Kauppahinnassa näkyvää arvonluontia silmällä pitäen kasvun ja kannattavuuden tulisi syntyä perustuen systemaattisiin tekemisiin ja toimintatapoihin, toistettaviin (ja myös levitettäviin) toimiin, ja vielä kestävällä kustannusrakenteella, jossa toiminnan jatkuvuudesta on huolehdittu. Tämän kolikon kääntöpuolella kannattavuuden ja kasvun aikaansaamisessa merkittävissä rooleissa ovat esimerkiksi yksittäiset projektit, vetäjän tai osaajien henkilökohtaiset panokset, voimakkaasti räätälöidyt asiakaskohtaiset ratkaisut ja merkittävät resurssiylitykset. Siis menestystä rakennetaan systemaattisesti, kestävästi tehden, riittävällä ammattilaismäärällä, jonka osaamista ylläpidetään ja kehitetään. Asiakkuuksia saadaan lisää systemaattisin toimin: prosessit kunnossa, vähemmän ’mustan kirjan magiaa’, järjestelmät up-to-date ja niin edelleen.

Varsinainen ’nurkkien siivous’ ja ’paketointi’ on merkittäviltä osiltaan suoraviivaista, eikä välttämättä vie kovin paljoa aikaa. Tarvittaviin tekemisiin vaikuttaa myös se, tavoitellaanko liiketoiminnan myyntiä vaiko osakkeiden kauppaa. Liiketoimintakaupassa kaupan kohteena on tyypillisesti puhdas liiketoiminnallinen kokonaisuus, mutta ei mitään ylimääräistä omaisuutta, vanhoja riskejä ja velkaa. Yhtiö toki jää tällöin omistajalleen tai omistajilleen ja kauppa realisoi luovutusvoiton verotettavaksi yhtiöön.

Osakekaupassa ostajaa harvemmin kiinnostaa yhtiön taseesta löytyvät, liiketoimintaan ja sen arvonluontiin ei-niin-keskeisesti kontribuoivat kesämökit, taideteokset tai vastaavat. Nämä voi etukäteen pyrkiä järjestelemään, tai vaihtoehtoisesti varautua järjestelyihin joko kaupan yhteydessä tai heti sen jälkeen. Lopputuloksena saadaan kokonaisuus, joka on myyjän helppo siirtää ja ostajan helppo vastaanottaa.

Kaupantekovaiheen toimista ideoita aikaisempiin tekemisiin?

Osana varsinaista kaupantekovaihetta ostaja useimmiten suorittaa niin sanotun ostokohteen tarkastuksen (due diligence, dd). Tarkastus voidaan suorittaa joko ennen varsinaisen kaupan solmimista tai sitten välittömästi kaupan solmimisen jälkeen. Ostaja pyrkii tarkemmalla tutkimisella varmistumaan, että asiat ovat niin kuin hänen tietoonsa saatettu, ja että ostokohde ei pidä sisällään poikkeuksellisia riskejä tai muuta yllättävää. Tarkastelun kohteena ovat tyypillisesti ostokohteen talouteen, verotukseen, juridiikkaan ja teknologiaan liittyvät asiakokokonaisuudet. Näille ei ole olemassa sinänsä mitään säädettyä muotoa, vaan ostokohteen tarkastus on vapaamuotoinen ja -sisältöinen. Ostajasta ja ostokohteesta riippuen tarkastelun syvyys ja painopisteet voivat vaihdella, ja tarkastelun aikaiset löydökset voivat vaikuttaa vielä jäljellä olevan tarkastelun kohdentumiseen ja painopisteisiin.

Osa läpikäytävistä asioista on hyvin geneerisiä, jopa toimialariippumattomia, kuten ostokohteen oma talous, yritys- ja alv-verotukseen liittyvät seikat, samoin kuin valtaosa yritysjuridiikkaan liittyvistä asioista. Näiden lisäksi tilitoimistotoimialalle ominaisesti taas voidaan käydä läpi esimerkiksi seuraavanlaisia asioita:

Ammattilaiset/henkilöstö:

- henkilöstön pysyvyys/vaihtuvuus

- työsopimusmallit ja niistä tehdyt poikkeamat

- henkilöstön edut

- työehtosopimus, henkilöstökäsikirja / työpaikkasäännöt (ml. esim. mahdollinen liukuva työaika ja sen soveltaminen)

- rekrytointi ja perehdytys

- osaamisen kehittäminen, koulutus/koulutuspäivät, kehityssuunnitelmat

- motivaatiomittaus, motivaatiotaso ja sen kehittyminen

- hr-järjestelmät

Asiakkaat

- saadut uudet asiakkaat / menetetyt asiak-kaat. Syyt näiden takana

- asiakassopimusmallit ja niistä tehdyt poikkeamat, poikkeavat ehdot

- hinnoittelumallit ja niistä tehdyt poikkeamat

- asiakaspalvelumallit, asiakkaiden huolenpito/kehittäminen ja sen suunnitelmallisuus

- asiakastyytyväisyys ja sen mitaaminen sekä kehittyminen

- reklamaatiot, maksetut korvaukset

- asiakkuudenhallintajärjestelmät

Tekemisen prosessit ja tekniikka

- palvelumallit, työohjeet, dokumentointi ja sen taso, keskeiset eroavaisuudet

- lomatuuraukset, varahenkilöjäjestely ja näiden toimivuus

- käytettävät ohjelmistot ja näiden käytön syvyys

- tekninen palveluympäristö (infra)

- digitaaliset palvelut, toimintamalli ja näiden levinneisyys

- kehitysohjelmat (kehityspanokset, ”kehitysvelka”)

Johtaminen / raportointi

- tulos- ja taseraportointi, kassavirrat

- seurattavat operatiiviset tunnusluvut ja niiden kehittyminen

- budjetointi, ennustaminen ja näiden osuuvuus

- työajan suunnittelu / henkilötason kuormitus, työajan kohdistaminen (asiakkaittain / henkilöittäin)

- asiakas- ja henkilökannattavuudet

- asiakassaatavat, luottotappiot

Listaus on esimerkinomainen, ja se suurella todennäköisyydellä vaihtelee ostajittain ja kohteittain. Itse ostokohteen tarkastuksen ja dd-tarkastuksen keskeinen tarkoitus on erityisesti riskikohteiden ja negatiivisten yllätysten löytäminen, ja etenkin niiltä välttyminen myöhemmin. Hyvin harvoin kaupanteko pysähtyy dd-tarkastuksen löydöksiin – sen sijaan niillä voi joskus olla vaikutuksia kauppasopimuksen sisältämiin ostajan vakuutuksiin tai vastuuvaraumiin. Joka tapauksessa, vaikka joskus tämä ostokohteen tarkastus voi myyjälle tuntua turhalta itsestäänselvyyksien kyselemiseltä, ja joskus jopa tungettelevalta, on hyvä huomioida, että itse dd-tarkastus on myös myyjän turva – ostajalla ei tyypillisesti ole oikeutta vedota poikkeamiin niiden asioiden suhteen, jotka hänelle on selvitetty kaupanteon yhteydessä, mukaan lukien ostokohteen tarkastusprosessi.

Tyypillisesti tilitoimistoissa dd-prosessin kaikkiin mahdollisiin kysymyksiin ja kohtiin ei löydy täydellisiä vastauksia – eikä sinänsä tarvitsekaan. Tarkoitus on siis todeta ostokohteen tilanne tarkastuksen hetkellä. Myös tilitoimiston koko vaikuttaa siihen, kuinka paljon erilaisia asioita on ylipäänsä järkevä tehdä, kun etenkin vähän pienemmissä tilitoimistoissa yrittäjä itse tietää valtaosan asioista. Jos kuitenkin potentiaalinen myyjätaho haluaa etukäteisillä toimilla sujuvoittaa tulevaa dd-tarkastusta, esimerkiksi listaa silmäilemällä on löydettävissä potentiaalisia riskikohteita, jotka hoitamalla tai poistamalla voi muutoin potentiaalisia ’tarkastushavaintoja’ joko lieventää tai välttää kokonaan. Tai vaihtoehtoisesti löytää listalta asioita, jotka järkevästi toimeenpanemalla ’hoitaa tilitoimistoaan entistä paremmin ja entistä hyvämaineisempana’, ja sitä kautta generoi myös mahdollisesti parempaa kauppahintaa.

Osa tilitoimiston elinkaarta

Omistajavaihdokset ovat luonnollinen osa tilitoimistonkin elinkaarta. On sinänsä hyvä ja tervettä kehitystä, että tämäkin osa markkinaa toimii ehkä paremmin kuin neljännesvuosisata sitten. Monelle yrittäjälle myyntipäätös ja sen loppuunsaattaminen on merkittävin tai ainakin yksi merkittävimmistä päätöksistä yrittäjäuran aikana. Omaa historiaansa ja aikaansaavutuksia on hyvä kunnioittaa ja hankkia hyvä koti ammattilaisille ja asiakkaille, jotta kehitys jatkuu positiivisena tai ainakin vähintäänkin entisenlaisena.