Tulorekisterin välitilinpäätös

Tulorekisterin käyttöönotto on herättänyt paljon huomiota ja jakanut mielipiteitä. Keskusteluissa on nostettu esiin monia oletuksia. On oletettu, että erikoistuneet palkanlaskijat ovat selvinneet paremmin ja olleet tyytyväisempiä tulorekisteriin kuin palkanlaskentaa sivutöinään tekevät kirjanpitäjät. On myös oletettu, että suuret tilitoimistot ovat selvinneet pienemmillä murheilla kuin pienet, koska he ovat voineet panostaa aikaa ja resursseja. On oletettu, että työmäärät ovat lisääntyneet. Kyselytutkimus paljastikin osin yllättäviä havaintoja.

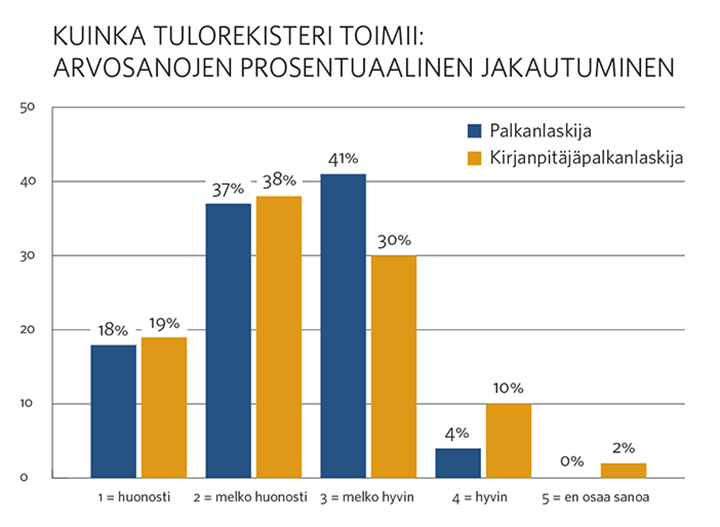

Palkanlaskija tai kirjanpitäjäpalkanlaskija – tulorekisterin toimivuus samalla tasolla

Arvosteltaessa tulorekisterin ja palkkaohjelmien toimivuutta palkanlaskijoiden ja kirjanpitäjäpalkanlaskijoiden mielipiteet olivat hyvin samansuuntaisia. Sitähän helposti olettaisi, että erikoistuneen palkanlaskijan vaatimukset ja osaaminen ovat eri tasolla kuin sivutöinään palkkoja laskevalla kirjanpitäjällä. Kyselyn mukaan järjestelmien toimiminen ei ole kuitenkaan riippuvainen tekijästä. Kysely paljasti myös sen, että 20 prosentissa tilitoimistoja palkanlaskennan hoitaa erikoistunut palkanlaskija.

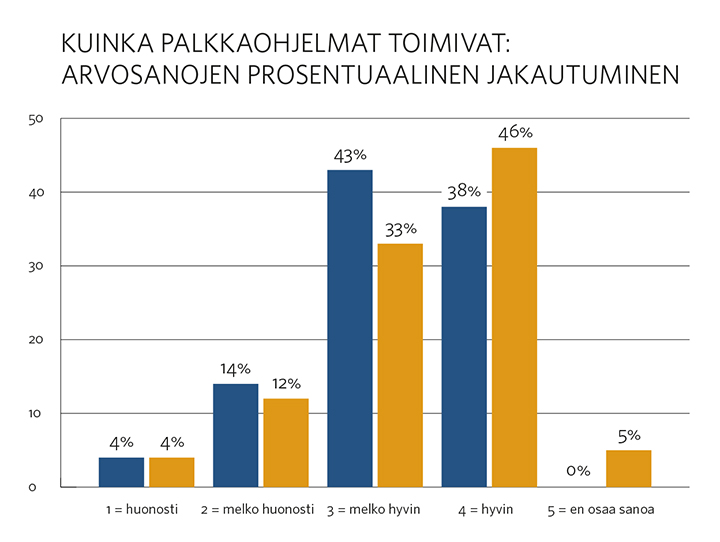

Kummankin ryhmän mielestä palkkaohjelmat toimivat hyvin, Suurimmat ongelmat ovat olleet tulorekisterin toiminnassa. Huomioitavaa on kuitenkin se, että laajasta kritiikistä huolimatta tulorekisterinkin arvosana kohoaa keskinkertaiselle tasolle.

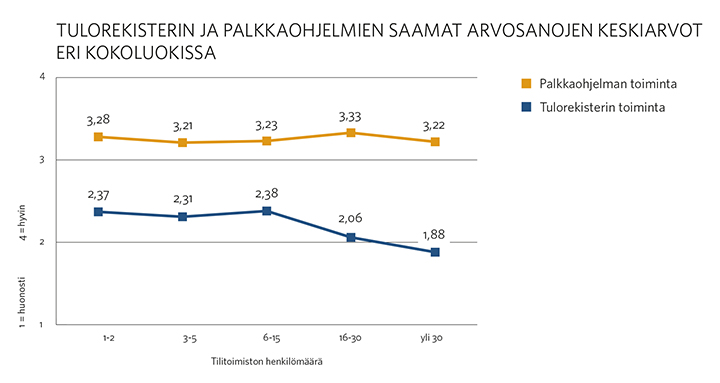

Pieni tai suuri – koolla ei väliä

Oli tilitoimisto pieni tai suuri, sen arvio tulorekisterin ja palkkaohjelmien toiminnasta on aivan samansuuntainen: palkkaohjelmat saavat kauttaaltaan tulorekisterin toimivuutta paremmat arvosanat.

Ennen tulorekisterin käyttöönottoa palkanlaskentayksiköt saivat tietoa palveluntarjoajilta, kuten ohjelmistotaloilta sekä verottajalta, Taloushallintoliitolta, Tilisanomista ja Tilitoimistossa-lehdestä. Näiden palvelut arvioitiin kyselyssä poikkeuksetta melko hyviksi: arvosanojen keskiarvoksi tuli 2,89 (asteikko 1–4, josta 4=hyvä). Tiedon saanti ei myöskään eronnut erikokoisten tilitoimistojen välillä. Olettamus isompien toimistojen paremmista resursseista ei näy valmistautumisessa ja käyttöönotossa millään tavalla. Voidaan siis ehdottomasti sanoa, että valmistautuminen on ollut kauttaaltaan hyvää ja tietoa on saatu riittävästi, oli tilitoimisto minkä kokoinen tahansa. Hanke vain on ollut kerta kaikkiaan valtava ja tulorekisterin toimivuus on ollut heikko.

Hallinnollinen taakka painaa yhä

Tulorekisterin perimmäinen tarkoitus, hallinnollisen taakan helpottuminen, ei vielä toteutunut. Huikeat 380 vastaajaa 497:stä oli sitä mieltä, että palkanlaskentapalvelu on entisestään hidastunut. Asiakasveloitukset ovat yhtä aikaa kasvaneet, ja huoli asiakkaiden suhtautumisesta on suuri. Asiakkaista suurin osa suhtautuu tällä hetkellä tulorekisterin tuomiin muutoksiin jonkin verran negatiivisesti tai neutraalisti. Monessa toimistossa kustannusten nousu on katettu kokonaan tai osittain omasta pussista. Työmäärän helpottumista odotellaan, nyt se on vain reilusti noussut ja palkanlaskentapalvelut ovat vain hidastuneet.

Taloushallintoliiton palvelu ollut hyvää

Taloushallintoliiton toimitusjohtaja Antti Soro totesi pääkirjoituksessaan Tilitoimistossa-lehdessä 22.3.2019, että Taloushallintoliitto on myös saanut kritiikkiä osallistumisestaan tulorekisterin suunnitteluun ja käyttöönottoon.

Kyselytutkimuksessa 420 yritystä antoi Taloushallintoliiton ja Tilisanomat- ja Tilitoimistossa-lehtien palvelulle arvosanan. Arvosanan antaneista 185 antoi Taloushallintoliiton palveluille arvosanan hyvä, ja 104 eli 25 prosenttia arvioi palvelun erittäin hyväksi. Myös Tilisanomat ja Tilitoimistossa-lehtien palvelu sai suurimmalta osalta (42 %) arvosanan hyvä. Kritiikin ohella on siis ansaittu myös kiitosta.

Vapaa palaute tulorekisteristä

Teksti: Janne Fredman

Saimme teiltä 62 sivua palautetta tulorekisteristä. Löytyykö kommenteista ajatuksia, miten asiat olisi pitänyt hoitaa? Miten asiat hoidetaan paremmin, kun joskus tulevaisuudessa toteutetaan vastaavan kokoluokan hankkeita? Löytyykö palautteesta tyytyväisiä tilitoimistoja?

Murskaavan palautteen joukossa muutamia positiivia kokemuksia

Valtaosa palautteesta on yksiselitteisen murskaavaa. Osa kommentoijista esitteli näkemyksensä rauhalliseen sävyyn: ”Järjestelmä otettiin käyttöön täysin keskeneräisenä ja testaamattomana. Tätä testausta teetetään nyt tilitoimistoilla ja yrityksillä ilmaiseksi”. ”Kankea, hidas, huonosti suunniteltu” kuvaili eräs vastaaja nasevasti. Mukaan mahtui myös tunteikkaampia arvioita, kuten ”ihan susi koko paska tulorekisteri!”. Joukkoon mahtuu kuitenkin myös positiivisia kommentteja: ”minusta tulorekisteri toiminut ihan hyvin, kun oli aikaa viime vuonna valmistautua siihen hyvin ja hyvin kummallisia erikoistilanteita ei palkanlaskenta-asiakkaillani tällä hetkellä ole ollut”.

Kritiikin kohteita

Yksi kritiikin kohteista on tekniikan pettäminen. Järjestelmään ei päässyt kirjautumaan tarvittaessa, sen käyttö on ollut tuskallisen hidasta, raportteja ei ole saanut tulostettua ja kaikki yleisimmät selaimet eivät ole toimineet. Kohtuudella voi olettaa, että näin ison järjestelmän lanseerauksessa on lastentauteja, mutta nyt näitä on ollut kerta kaikkiaan liikaa.

Teknisen tuen puhelujen määrä oli tammi–helmikuussa niin valtava, että edes tuplaresurssit eivät olisi riittäneet.

Teknisten ongelmien tuskaa on lisännyt tulorekisterin tuen ruuhkautuminen ja tuen henkilöstön osaamattomuus teknisissä kysymyksissä ja vaativissa sisältökysymyksissä. Tämän tyyppisessä hankkeessa verohallinnon olisi tullut yhdessä tulorekisterin toimittaneen yrityksen kanssa suunnitella mittavat poikkeusjärjestelyt riittävän tuen varmistamiseksi. Tosin puhelujen määrä oli tammi–helmikuussa niin valtava, että edes tuplaresurssit eivät olisi riittäneet.

Yksi kritiikin kohde on myös Suomi.fi-valtuutuksen toteuttaminen samaan aikaan tulorekisterin kanssa. Vaikka myös Katso-valtuuksilla on voinut tulorekisteriä hyödyntää, on asia monimutkaistunut erityisesti tilitoimiston asiakkaiden mielissä.

Moni on myös perustellusti moittinut tulorekisterin käyttöönottoaikaa vuoden alussa. Sehän on tilitoimistoissa vuoden kiireisintä aikaa. Tässä veronsaajan tarpeet ovat selvästi lyöneet korville tiedon tuottajien tarpeita.

Kehitysideoita tuleviin hankkeisiin

Kritiikin joukosta voi poimia myös hienoja kehitysehdotuksia tulevaisuuden hankkeiden varalle ja osin myös tulorekisterin jatkokehitykseen. Hankkeeseen olisi voitu esimerkiksi sisällyttää pilotointijakso, jossa rajallinen määrä yrityksiä ja tilitoimistoja olisi käyttänyt tulorekisteriä esimerkiksi puoli vuotta. Näin olisi saatu tunnistettua ongelmalliset tai tulkinnanvaraiset sisältökysymykset ja ainakin osa teknisistä ongelmista.

Käyttöönottoa olisi myös voitu jaksottaa niin, että alkuun tiedot olisi annettu kerran kuussa. Kun prosessi ja järjestelmät olisi hiottu kuntoon esimerkiksi ensimmäisen vuoden aikana, olisi voitu tarpeen vaatiessa siirtyä nopeampaan ilmoittamiseen. Toisaalta on muistettava, että nyt ensimmäisenä tulorekisterivuonna ei sanktioita määrätä ja jatkossakin sanktiot juoksevat vasta maksua seuraavasta kuusta. Eli periaatteessa aikaa harjoitella on ollut.

Muistakaa Palkka.fi

Moni tilitoimisto on suositellut Palkka.fi:n käyttöä niille asiakkailleen, jotka hoitavat itse palkanlaskentansa. Palautteessa ollaan tyytyväisiä Palkka.fi:n toimintaan, koska sitä käytettäessä tulorekisteri-ilmoitukset hoituvat automaattisesti. Miinusta tosin tulee siitä, että työeläkeyhtiöt eivät lähetä laskuja Palkka.fi-asiakkaille, vaan maksut tulee hoitaa omatoimisesti. Kokonaisuutena Palkka.fi voi kuitenkin olla osa palettia, jolla tilitoimistojen pienet, itse palkkansa laskevat asiakkaat saadaan hoidettua nykyistä vaivattomammin. >

Tulorekisteripalvelun kehitystä

Palautteessa löytyy monia moitteita nimenomaan tulorekisterijärjestelmän käytettävyyttä kohtaan. Verohallinto teki keväällä laajan tilitoimistojen haastattelukierroksen, jossa kerättiin tärkeimmät tulorekisterijärjestelmän kehittämiskohteet nimenomaan pienten asiakkaiden palkka-asioiden hoidon sujuvoittamiseksi. Näitä lähdetään kehittämään vaiheittain.

tahtoa korjausliikkeisiin on sekä verohallinnossa että ministeriössä.

Järkeä lainsäädäntöön

Kaikki ihmettelevät, miksi esimerkiksi matkakulut tai pienet palkkiot pitää ilmoittaa viiden päivän kuluessa maksusta. Kuka tietoa tarvitsee näin ripeästi? Selkein ja periaatteessa helpoin keino tilitoimistojen ja niiden asiakasyritysten ja -yhdistysten elämän helpottamiseen onkin päivittää tulorekisterilakia. Nykyisellään laki ei kerta kaikkiaan anna Verohallinnolle mahdollisuutta antaa huojennuksia määräaikoihin esimerkiksi epäolennaisten summien, palkkaennakoiden tai edes matkakulujen ilmoittamisessa. Ongelma on tiedossa valtiovarainministeriössä ja siellä selvitetään lakimuutosten toteutusvaihtoehtoja. Pienten yritysten, yhdistysten ja tilitoimistojen tuska on ymmärretty ja tahtoa korjausliikkeisiin on sekä Verohallinnossa että ministeriössä.

Maksaja ei aina ilmoita

Palautteen mukaan hankaluuksia aiheutuu erityisesti niissä tilanteissa, joissa yritys tai yhdistys laskee itse palkat ja maksaa kulukorvauksia tai palkkioita, mutta ei itse ilmoita tietoja tulorekisteriin, vaan toivoo tilitoimistonsa hoitavan asian. Näin toimivat erityisesti tilitoimistojen pienet asiakkaat. Tämä toimintamalli ei ole selvästikään ollut päällimmäisenä mielessä tulorekisteriä suunniteltaessa.

Tätäkin haastetta ratkotaan yllä esitellyillä keinoilla. Asiakas voi käyttää Palkka.fi:tä tai häntä voidaan opettaa ilmoittamaan itse, lainsäädännön kevennyksillä helpotetaan aikataulupaineita ja järjestelmän käyttöliittymän kehityksellä tehdään käsin ilmoittamisesta vähemmän tuskaista. Parasta tietysti olisi, jos asiakas antaisi tilitoimistonsa hoitaa myös palkanlaskennan ammattilaisen otteella.

Takautuvat korjaukset

Teksti: Eija Männistö

Takautuvien korjausten hankalauus nousi kyselyssä esille yhtenä isona ongelmana. Korjauksia hankaloittaa muun muassa se, että tulorekisteriin ei voi syöttää miinusmerkkisiä eriä.

Kritiikkiä saivat yleisimmin takautuvat korjaukset ja tietojen tarkastaminen

Erityisesti tulorekisterin teknisten ongelmien sekä asiakaspalvelun huonon tavoitettavuuden ja osaamisen tason on koettu hankaloittaneen tulorekisterin käyttöönottoa. Näiden lisäksi tietojen korjaamisessa on haasteita, joita hankaloittaa, että korjaamisesta annettu ohjeistus on vaikealukuinen.

Tiivistettynä palaute takautuvista korjauksista oli ”Palkkojen korjaus on liian hankalaa.” ja ”Miinusmerkkiset tiedot (korjaus virheelliseen palkkalaskelmaan) pitäisi pystyä lähettämään.”

Lisäksi työnantajan erillisilmoituksen tekemisen koettiin olevan turhaa byrokratiaa, koska tiedot ovat verottajan saatavissa palkkatietoilmoituksilta. Muutos tähän vaatisi ilmeisesti lakimuutoksen ennen kuin tämä onnistuisi. ”Tulorekisterin perimmäinen tarkoitus on hyvä mutta toki lain valmisteluissa olisi voitu jättää pois sotu-ilmoitus, jonka tiedot ilmoitetaan jo palkkatietoilmoituksella. Tämä kuukauden 5. päivä tehtävä ilmoitus on mielestäni turha.”

Tulorekisteriin ilmoitettujen tietojen tarkastamisen ei koeta olevan ilmoittajien mielestä toimivaa. Kuittausilmoitusten saamisessa on viiveitä, joten työtä ei saada tehtyä kerralla valmiiksi, jolloin työhön kuluu enemmän aikaa. Myös tulorekisteristä saataviin raportteihin toivotaan tietoja tulonsaajatasolla, jotta palkanlaskennan ja tulorekisterin mahdolliset erot voidaan selvittää. Yksinkertaisesti toive oli, että ”Tietojen tarkistaminen saatava helpommaksi ja nopeammaksi.”.

Tietojen tarkistaminen on saatava helpommaksi ja nopeammaksi.

Palautteissa tuli myös kehitysehdotuksia

Tietojen tuottajat antoivat ehdotuksia muutoksista hankalaksi koetuista ilmoittamiskohdista. Yhtenä muutostarpeena esitettiin negatiivisten lukujen ilmoittamisen salliminen. Palkanlaskennassa tietoja käsitellään myös vähentävinä summina, jolloin käytännönläheistä olisi, että tulorekisteriin ilmoitettaisiin tiedot siinä muodossa kuin ne on käsitelty. Tämänkaltaiset perustavaa laatua olevien muutosten toteuttaminen vaatisi kuitenkin suuria muutoksia myös eri tiedon käyttäjien järjestelmiin, joten ainakaan lähitulevaisuudessa tämä ei ole näköpiirissä. Kommenteissa kiteytyi palkanlaskennan ja tulorekisterin välinen kuilu ”Palkanlaskennan ja tulorekisterin vaatimusten yhteensovitus on kankeaa, koska tulorekisteriin ei voi ilmoittaa miinusmerkkisiä tulolajeja.”

Palautteiden perusteella moni palkanlaskennassa kokisi myös ilmoittamisen kuukausitasolla helpottavan käytännön työskentelyä. Ilman sanktioita on toki mahdollista nykyisten lainsäännöstenkin puitteissa ilmoittaa tiedot maksukuukautta seuraavan kuun alussa, mutta tällöinkin ilmoitukset on tehtävä maksupäivittäin.

Puhelinetujen ilmoittaminen yritysten YEL-omistajille ja ei työsuhteessa oleville hallitusten jäsenille kerran vuodessa etukäteen on jo annettujen ohjeistusten mukaan mahdollista, mikäli omistajille ei makseta muita rahasuorituksia. Tämä oli myös nostettu useissa palautteissa toivelistalle.

Tulorekisterin uusi ohje liikasuorituksen käsittelyyn 13.5.2019 alkaen

Liikasuorituksen saa käsitellä ennakkopalkkana vain seuraavassa palkassa ja samasta tulolajista, jolla se aiemmin ilmoitettiin.

Aikaisemmin maksetun liikasuorituksen voi korjata tulorekisteriin vähentämällä sen myöhemmin maksettavasta suorituksesta. Tällöin suoritusta pidetään ennakkopalkkana eikä sitä käsitellä perusteettomana etuna eikä aiemmin tehtyä ilmoitusta ei tarvitse korjata.

Liikasuoritus on kuitenkin vähennettävä samasta tulolajista, jolla se on aiemmassa palkanmaksussa ilmoitettu sen tulorekisteriin. Mikäli palkanmaksussa, jossa aiempi liikasuoritus korjataan, ei ole maksussa samaa tulolajia, on korjattava alkuperäistä ilmoitusta. Alkuperäiselle ilmoitukselle on muutettava myöhemmässä palkassa käsiteltävä korjattava tulolaji, joka ennakkopalkkana korjataan.

Esimerkki: Työntekijälle on tammikuussa maksettu liian paljon ylityökorvauksia. Helmikuussa maksetaan ainoastaan aikapalkkaa. Koska kuittaus tehdään aikapalkasta, aikaisempaa tammikuun ilmoitusta pitää korjata niin, että liikaa maksettu ylityökorvaus muutetaan ilmoituksella aikapalkaksi.

Liikasuorituksen voi käsitellä ennakkopalkkana vain silloin, jos vähennys tehdään kokonaan seuraavassa palkanmaksussa. Jos tämä ei ole mahdollista, liikasuoritus on käsiteltävä perusteettomana etuna.