Kansallisen tulorekisterin välitilinpäätös 2020

Kansallinen tulorekisteri otettiin käyttöön 1. tammikuuta 2019. Sen valmistelut oli tilitoimistoissa aloitettu jo vuoden 2018 puolella, ja odotukset olivat ristiriitaisia ja pelonsekaisia. Puoli vuotta käyttöönoton jälkeen teimme kyselyn, jossa halusimme kartoittaa käyttöönoton onnistumista. Aivan kaikki ei tuolloin mennyt toivotusti, ja tulorekisteri sai paikoittain murskaavaakin kritiikkiä. Tulorekisteri on kokenut paljon matkallaan kohti vuotta 2020. Päivityksiä ja muutoksia on tehty. Miten niissä on onnistuttu? Onko tulorekisterin käyttö helpottunut? Onko hallinnollinen taakka pienentynyt: onko aikaa ja rahaa säästynyt? Kysyimme touko–kesäkuussa 2020 tilitoimistoilta, mikä on tilanne puolitoista vuotta käyttöönoton jälkeen. Kyselyymme vastasi 308 tilitoimistoa.

Tilitoimistojen koot ja Taloushallintoliiton auktorisoitujen jäsenyritysten määrä kasvussa

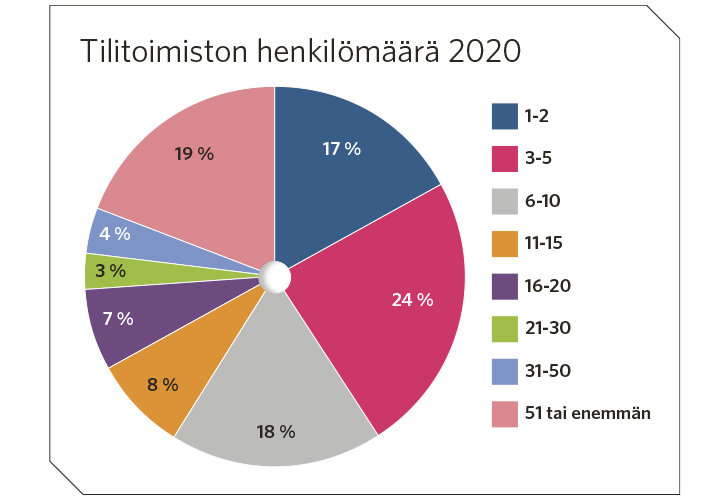

Vuoteen 2019 verrattuna tilitoimistojen työntekijämäärät ovat kasvaneet. Käyttöönoton alussa tehdyssä tutkimuksessa vastaajista yli 50 prosenttia työskenteli pienessä 1–2 työntekijän tilitoimistossa, nyt enää alle 17 prosenttia. Yli 20 työntekijän tilitoimistojen määrä sitä vastoin on kasvanut merkittävästi. Tilitoimistoista suurin osa ilmoitti olevansa Taloushallintoliiton auktorisoitu jäsenyritys.

Tulorekisteriosaaminen tilitoimistoissa kasvanut

Arvioitaessa omaa ja asiakkaiden osaamista, vastaajat olivat sitä mieltä, että oma osaaminen on käyttöönoton aikana kasvanut enemmän kuin asiakkaiden osaaminen. Oman osaamisen kasvusta oli täysin samaa mieltä 55 prosenttia vastaajista. Asiakkaiden osaamisen kasvusta vain 11 prosenttia oli täysin samaa mieltä. Tulorekisterin käyttöönoton alussa palkanlaskenta hoitui useimmiten kirjanpitäjän tekemänä, hänen muiden töidensä ohessa. Nyt puolitoista vuotta käyttöönotosta palkanlaskenta on siirtynyt yrityksissä suurimmilta osin erikoistuneelle palkanlaskijalle (49 prosenttia, kun se vuonna 2019 oli 19 prosenttia). Palkanlaskennan vaativuus on noussut, ja se vaatii tekijältään suurempaa paneutumista ja ajankäyttöä kuin aikaisemmin.

Vuoden 2020 muutokset koettu hyviksi

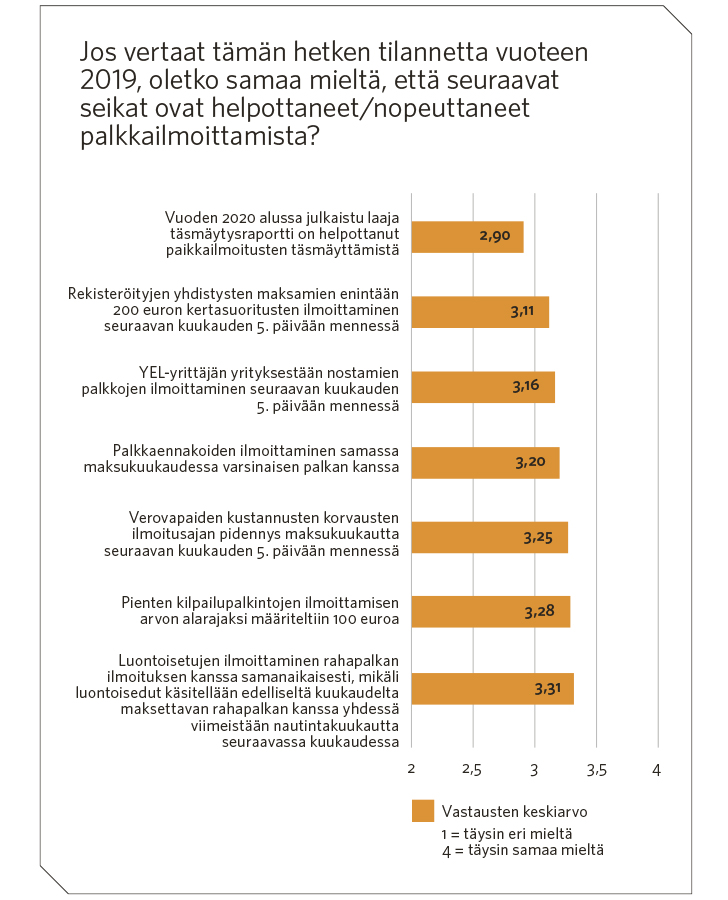

Vuoden 2020 aikana tehdyt muutokset ovat käyttäjien mielestä yleisesti helpottaneet ja nopeuttaneet palkanlaskentaa. Vastaajien mielestä merkityksellisimpiä parannuksia ovat olleet verovapaiden kustannusten korvausten ilmoitusajan pidennys maksukuukautta seuraavan kuukauden viidenteen päivään mennessä ja luontoisetujen ilmoittaminen rahapalkan ilmoituksen kanssa samanaikaisesti, mikäli luontoisedut käsitellään edelliseltä kuukaudelta maksettavan rahapalkan kanssa. Laaja täsmäytysraportti helpotti niin ikään palkanlaskentaa ja sen täsmäyttämistä, mutta vaikutus olisi ollut suurempi, jos täsmäytysraportti olisi otettu käyttöön ajoissa, eli jo loppuvuonna 2019.

Palkkaohjelmien toiminta ja tulorekisterin asiakaspalvelu parantuneet

Käyttöönoton alussa palkkaohjelmien toiminta arvioitiin hyväksi ja nyt niiden toiminnan arvioitiin yhä parantuneen. 71 prosenttia vastaajista oli samaa tai täysin samaa mieltä, kun esitettiin väite, että palkkaohjelman tai -ohjelmien toiminta on parantunut tai helpottunut. Virheiden korjaaminen ja raporttien saanti palkkaohjelmista koettiin kaikkein epäonnistuneimmiksi asioiksi.

Vuonna 2019 tulorekisterin chat- ja asiakaspalvelut sekä ohjeistukset koettiin kauttaaltaan huonoiksi: vastaajat eivät olleet tyytyväisiä tulorekisterin neuvontaan, chat- ja puhelinpalvelu ruuhkautuivat, ja sähköisesti lähetettyihin tiedusteluihin kului kohtuuttomasti aikaa. Neuvonnan ammattitaito kyseenalaistettiin, ja kiukkua herätti myös tiedon saanti pala kerrallaan. Parantumista on nyt nähty tapahtuneen, mutta yleisin vastaus oli en osaa sanoa (38 prosenttia). Näin suuri osa ei siis ollut turvautunut tulorekisterin apuun tai oli käyttänyt sitä niin vähän, ettei osannut arvioida avun laatua. Kollegojen sekä aiemmassakin tutkimuksessa mainittujen tiedonlähteiden, kuten esimerkiksi eläkelaitosten, muiden tilitoimistojen, kauppakamarien ja sosiaalisen median antama apu on kasvattanut merkitystään tulorekisterin käytön edetessä.

Havainnot vuoden 2020 uusista tiedonkäyttäjistä

Vuoden 2020 alussa tulorekisterin tiedonkäyttäjien määrä lisääntyi. Tapaturmavakuuttajien osaamista kritisoitiin ja heidän kykyänsä käyttää tulorekisterin tietoja moitittiin huonoksi .

”Kauhulla odotan, onko muiden asiakkaiden vakuutusyhtiöt saaneet noudettua tapaturmavakuutustiedot vuodelta 2019, ettei kohta ilmoiteta, että tee kaikki 1 000 tulorekisteri-ilmoitusta uudelleen.”

Tilastokeskuksen ja työsuojeluviranomaisten tiedonhakuun tulorekisteristä ei yleisesti osattu ottaa kantaa, lähinnä epäiltiin sitä, voivatko hekään luottaa tulorekisteriin vielä tällä hetkellä. Työttömyyskassat saivat moitteita tulorekisteriosaamisestaan, sillä tilitoimistoissa jouduttiin yhä jatkotutkimuksen aikaan tekemään palkkatodistuksia, koska työttömyyskassat eivät joko saaneet tietoja tai eivät osanneet hakea niitä tulorekisteristä.

”Kassojen henkilöiltä saatu tietoja, että heillä on pääsy tulorekisteriin, mutta eivät osaa lukea tietoa, on siis helpompi soittaa sille, jonka nimellä tiedot on lähetetty.”

Takautuvien korjausten teko ja tietojen ilmoitustapa

Takautuvia korjauksia käyttäjät tekivät kiitettävästi. Jos ohjeistuksista oli poikettu, syy oli takautuvien korjausten hankaluus ja sen myötä kustannusten nousu. Laiminlyönti koski useimmiten rahapalkan liikasuoritusta tai luontoisetujen muutosta.

Yli puolet vastaajista kertoi ilmoittavansa vapaaehtoiset tiedot osittain. Vapaaehtoiset laajemmat tiedot (esimerkiksi rahapalkat eritellysti, työaikatiedot sekä kaikki työsuhdetiedot ja poissaolotiedot) suunnitteli tulevaisuudessa ilmoittavansa 40,5 prosenttia vastaajista, kun heistä vain 17 prosenttia toimi siten kyselyn aikana. Vapaissa palautteissa kerrottiin, että poissaolotietojen ilmoittaminen ei onnistunut vaikka niin olisi halunnut, ja niiden kuten muidenkin työaikatietojen ilmoittaminen oli hankalaa, sillä tiedot sai usein jälkijunassa eikä niin eritellysti kuin olisi ollut tarpeen.

”Poissaolotiedot, työsuhdetiedot (tietyissä määrin) ym. vapaaehtoiset tiedot eivät kuitenkaan kulkeudu oikealla tavalla tulorekisteriin, ja siksi niitä ei pääsääntöisesti ilmoiteta. Kannattavuutemme romahtaisi, työaikamme nousisi pilviin ja työssäjaksaminen ottaisi kunnolla pataan, jos menisimme erikseen vielä ohjelmistosta lähetettyä palkkatietoilmoitusta manuaalisesti muokkaamaan tulorekisterissä, se ei ole millään muotoa vaihtoehto. Pienempi paha on se ylimääräinen adhoc-työ, jota tulee, kun kassoista ym. otetaan yhteyttä yksittäisten palkansaajien tulotietojen suhteen ja pyydetään tarkennuksia.”

Hallinnollinen taakka ei ole vähentynyt tavoitellusti

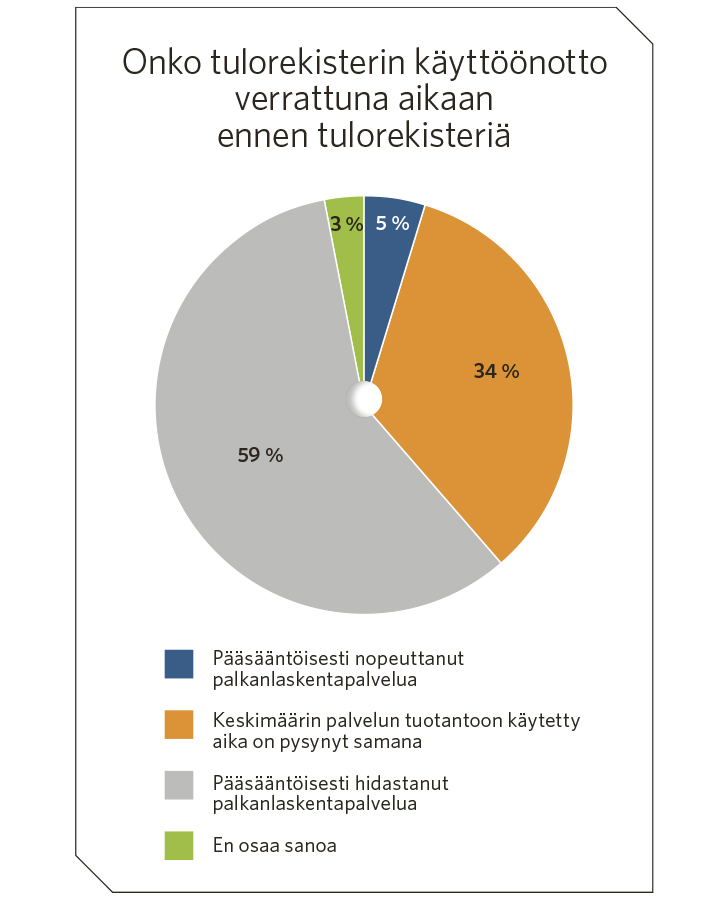

Tulorekisterin toiminta on parantunut käyttöönoton alusta, mutta ei silti yllä vielä kiitettävälle tasolle. Tarkoitus oli, että palkanlaskijoiden työmäärä helpottuisi ja palkanlaskentaan käytetty aika pienenisi. Näin ei kuitenkaan näytä tapahtuneen vieläkään. Yli puolet vastaajista kokee palkanlaskentapalvelun yhä hidastuneen tulorekisteriä edeltävästä ajasta ja vain viisi prosenttia kertoo tulorekisterin nopeuttaneen palkanlaskentapalvelua. Yhtä suuri osuus tilitoimistoista näki palkanlaskentapalvelun nopeutuneen käyttöönoton alussa.

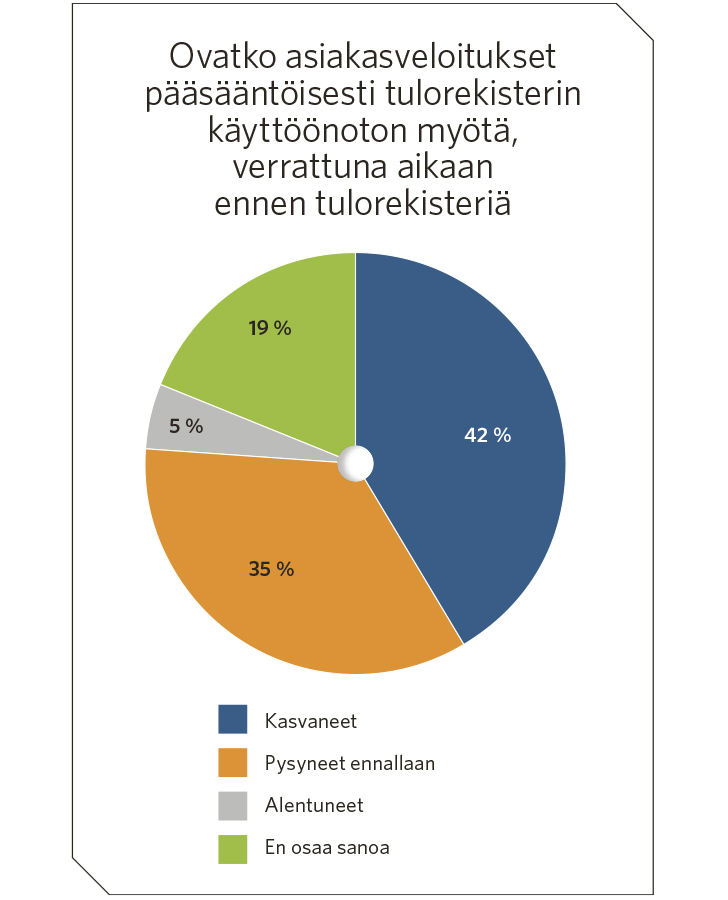

Valitettavasti myöskään asiakasveloituksia arvioitaessa ei muutos ole ollut toivotunlainen. Käyttöönoton alussa 62 prosenttia vastaajista ilmoitti asiakasveloitusten kasvaneen ja saman arvion antoi yhä 42 prosenttia vastaajista. Veloitusten kasvu ei valitettavasti kasvata samassa suhteessa tilitoimiston kannattavuutta, pikemminkin päinvastoin.

”Mikäli tiedot on oikein tulorekisteriin toimitettu, mutta ne on haettu virheellisesti tai puutteellisesti, valitettavan usein tahot käskevät korjaamaan virheen tulorekisteriin, vaikka siellä tieto on jo oikein. Tämä inttäminen ‘korjaa tulorekisteriin’ on älytöntä siinä vaiheessa, kun virhettä ei ole, vaan virhe on hakijassa. Myös se, että jos joutuu korjaamaan koko ilmoituksen ja mitätöi ilmoituksen, muodostuu siitä TYEListä monesti heti hyvityslasku, ja kun tekee korjausilmoituksen, saa siitä sitten veloituslaskun korkojen kera, vaikka palkkasumma olisikin tismalleen sama. Näitä enemmän ja vähemmän pieniä epäkohtia on lukematon määrä, ja niiden läpikäymiseen menee kohtuuttomasti aikaa. Käytännössä koko tulorekisteri ulkoisti koko prosessin palkanlaskijoille, ja nyt verottaja, vakuutusyhtiöt ynnä muut sellaiset vain pyörittelevät peukaloita ja odottaa, että palkanlaskijat tekevät myös heidän työnsä.”