Tulorekisteri tuo muutoksia tilitoimiston prosesseihin

Nykyisin tilitoimistoissa tehdään joidenkin asiakkaiden osalta asiakkaan itse laskemien palkkojen osalta ilmoituksia. Tällaisia ovat muun muassa verottajalle kuukausittainen veroilmoitus työnantajasuoritusten osalta sekä eri vuosi-ilmoitukset.

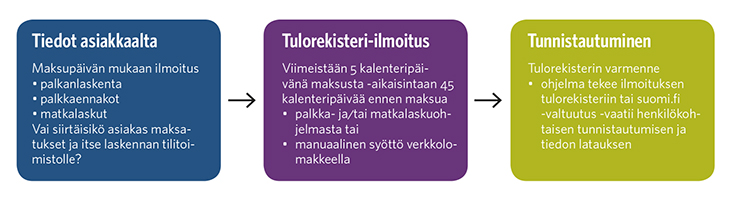

Myös palkkaennakoita ja matkalaskujen tietoja on viety palkanlaskentaan jälkikäteen, usein vasta, kun kirjanpidon aineistot on toimitettu tilitoimistoon. Jatkossa tällainen ei ole enää tarkoituksenmukaista.

Tilitoimistojen olisi hyvä olla yhteydessä asiakkaisiinsa, jotka toimivat edellä mainituilla tavoilla ja sopia nykyisiin käytäntöihin muutoksia. Voisiko asiakas esimerkiksi toimittaa matkalaskut tilitoimistoon maksettavaksi? Onko erillisen matkalaskuohjelman käyttöönottaminen mahdollista, varsinkin jos matkalaskuja on paljon? Ohjelmissa on hyväksynnän ja maksatuksen lisäksi mahdollista tehdä ilmoittaminen tulorekisteriin.

Säännöllisesti palkkaennakoita maksavien asiakkaiden kanssa voisi miettiä, voisiko niille sopia säännölliset maksupäivät? Tällöin ne voisi viedä palkkaohjelmaan ja hoitaa maksut sekä tulorekisteri-ilmoittaminen ajallaan tilitoimistossa. Toki tästä aiheutuu lisälaskenta, mutta töiden ennakoitavuus tilitoimistossa helpottuisi, kun erillisiä yllättäviä ennakoita ei tarvitsisi ilmoittaa. Myöskään asiakasyritykselle ei tulisi mahdollisia seuraamusmaksuja myöhästymisestä.

Tilitoimistojen asiakkaina on pienyrittäjiä, jotka nostavat yrityksen tililtä rahaa elämiseen silloin, kun rahaa on nostettavissa, joskus useamman kerran viikossa, joskus kuukausittain. Heidän kohdallaan on hankalaa löytää prosesseihin sopivaa ratkaisua.

Entä niiden asiakkaan laskemien palkkojen osalta, voisiko tilitoimisto ohjata heidät laskemaan palkat esimerkiksi palkka.fi-ilmaisohjelmalla, josta ilmoitukset lähtevät automaattisesti tulorekisteriin? Tai onko mahdollista sopia, että asiakas ulkoistaa palkanlaskennan ammattitaitoiselle tilitoimistolle?

- Tulorekisteristä ilmestyy artikkelisarja Tilisanomien numeroissa 3–5/2018.

- Suomi.fi-valtuuksista on lisää tietoa artikkelissa ”Viranomaisasiointi

ja verotus Suomi.fi-sateenvarjon alle”.

Mitä ennakoin käyttöönotosta

Selvitä palkkahallinnon järjestelmätoimittajalta:

Ohjelmistotalot testaavat tiedon tuottajien ja käyttäjien kanssa tulorekisterin kautta toimitettavan aineiston siirtoja ja tunnistautumismenetelmiä. Palkkahallinnon järjestelmätoimittajat tiedottanevat asiakkaitaan viimeistään syksyn aikana siitä, miten tulorekisteri huomioidaan ohjelmassa.

Selvitettävä on ainakin, että

• Toteuttaahan ohjelmatoimittaja tulorekisterin

tuomat muutokset ohjelmaan?

• Mitä päivitys sisältää?

• Miten palkkalajit kohdistuvat tulorekisterin mukaisille tulolajeille?

• Onko esimerkiksi tekninen rajapinta -ilmoittaminen mahdollista? Tulorekisterin varmenne mahdollistaa ohjelmalta ohjelmalle ilmoittamisen ilman tiedostojen latausta ja erillistä tunnistautumista.

• Milloin päivitys on tarkoitus julkaista?

• Mitä palkanlaskennassa on varauduttava tekemään itse? Mikäli palkkalajeja on tehty itse tai jos palkkalajeja on muutettu toimimaan toisin kuin ohjelmistotalo on alunperin tarkoittanut, on ainakin nämä ohjaukset tehtävä palkanlaskennassa.