Mitä se julkishallinto oikein suunnittelee taloushallinnon pään menoksi?

Sipilän oikeistohallituksen ohjelmassa ”digitalisoidaan julkiset palvelut”. Rinteen vasemmistohallituksen ohjelmassa ”edistetään merkittävästi hallinnon ja koko yhteiskunnan digitalisaatiota sekä reaaliaikaista taloutta”. Viranomaisilla on siis selkeä poliittinen mandaatti ja paine kehittää prosessejaan digitaalisiksi ja samalla myös digitalisoida sitä, miten yritysten taloushallinto asioi ja ilmoittelee julkishallinnon kanssa.

Voisin itse jakaa viranomaisten taka-ajatukset digitalisaation edistämisessä kolmeen ryhmään.

Halutaan turvata veronkanto. Tätä vastaan tunnollisella veroja maksavalla työntekijällä tai pienyrittäjällä tuskin voi olla mitään.

Halutaan tarjota yrityksille ja yksilöille sujuvia viranomaispalveluja sekä mahdollisuutta hyödyntää omia tietojaan tai julkisia tietoja tehokkaasti. Hieno asia tämäkin.

Halutaan edistää suomalaisten yritysten taloushallinnon digitalisaatiota. Tämä jakaakin jo mielipiteitä. Itse kuulun siihen kuppikuntaan, joka katsoo että suomalaiset yritykset, ohjelmistotalot ja tilitoimistot osaavat kyllä virkamiestä ja heidän takapirujaan paremmin sanoa, miten ja missä järjestyksessä taloushallinnon tuottavuutta ja palvelusisältöjä kehitetään.

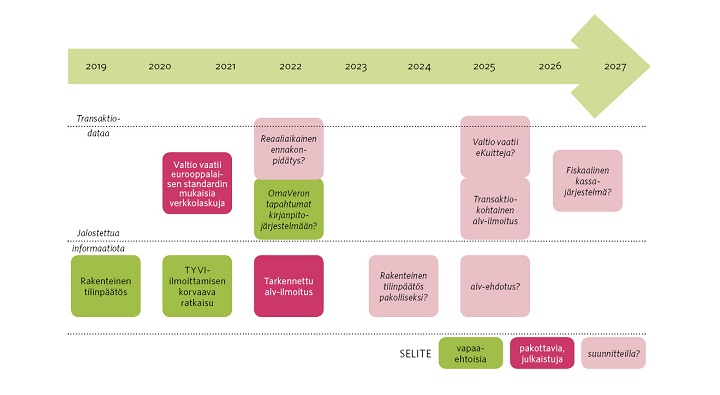

Alla olevassa kuvassa olemme hahmotelleet aikajanalle, mitä pohdintoja tai hankkeita eri hallinnonalojen viranomaisilla tietojemme mukaan on meneillään. Aikataulut eivät ole lukkoon lyötyjä, vaan saatujen tietojen perusteella laatimiamme arvioita. Tässä kirjoituksessa esittelemme näistä hankkeista keskeisimpiä.

Rakenteinen tilinpäätös – ja ehkä veroilmoitustilinpäätös tai tilinpäätösveroilmoitus?

Yritykset ovat jo tilikaudelta 2018 voineet lähettää rakenteisen tilinpäätöksen kaupparekisteriin. Tämä uudistus ei hyödytä kovinkaan paljon ilmoituksia lähettäviä tilitoimistoja, koska tilinpäätökset sujahtavat jo nyt sujuvasti ja vaivatta sähköisen veroilmoituksen liitteenä. Rakenteisesta tilinpäätöksestä on kuitenkin tulevaisuudessa hyötyä taloustiedon hyödyntäjille, esimerkiksi luottotietoyrityksille ja pankeille ja sitä kautta välillisesti koko yhteiskunnalle, koska yritysten taloustieto on hyödynnettävissä tehokkaammin ja edullisemmin kuin pdf-tuloslaskelmilta.

Rakenteisen tilinpäätöksen tuottaminen noudattaa seuraavaa kaavaa:

- Kokoa tiedot yhteen pakettiin (kuten ohjelmistojen muinaisissa tasekirja-toiminnoissa)

- Allekirjoituta tilinpäätös digitaalisesti

- Lähetä tilinpäätös ”nappia painamalla”

Patentti- ja rekisterihallitus etenee rakenteisen tilinpäätöksen kanssa maltilla ja vaiheittain, mielestäni oikealla mallilla. Ensimmäiset rakenteiset tilinpäätökset listautumattomista PK-yrityksistä toimitettiin Kaupparekisteriin vuoden 2019 alkupuolella. Ilmoitusmenettelyä ja tarkempaa sisältöä kehitetään vaiheittain yhteistyössä ohjelmistoyritysten ja tilitoimistojen kanssa. Tällä hetkellä työn alla on yhtiökokouksen päätöksen tiedottaminen rakenteisen tilinpäätöksen yhteydessä sekä tilintarkastuskertomuksen toteuttaminen rakenteisena. Pakottavuutta ei ole luvassa ainakaan aivan lähivuosina, pois lukien listatut yhtiöt.

Verohallinnossa ja Työ- ja elinkeinoministeriössä pohditaan myös laajempia ja kauemmas tulevaisuuteen ulottuvia muutoksia. Riittäisikö yksi ilmoitus? Kelpaisiko veroilmoitus pk-yrityksen tilinpäätökseksi? Tai kelpaisiko tilinpäätös pienin täsmennyksin veroilmoitukseksi? Mielestäni tämä on turhaa niin kauan kuin veroilmoituksen ja tilinpäätöksen laskentasäännöt eroavat olennaisesti esimerkiksi laajuus- ja jaksotusnäkökulmasta. Ja niiden yhdenmukaistaminen on hankalaa, koska taustalla on taloudellisia vaikutuksia ja eri eturyhmiä vaatimuksineen. Jos siis jo nyt on mahdollista lähettää sekä veroilmoitus että tilinpäätös ”nappia painamalla”, niin mikä säästö syntyy yhden napinpainalluksen karsimisella?

Valtio ostajana vaatii eurooppalaisen standardin mukaisia verkkolaskuja 1.4.2020 alkaen

Suomen valtio on paitsi lainsäätäjä myös suuri tavaroiden ja palvelujen ostaja. Verkkolaskulain nojalla se edellyttää kaikilta toimittajiltaan sähköisen laskutuksen eurooppalaisen standardin mukaisia laskuja 1.4.2020 alkaen. Vaikka vain harva tilitoimisto itse laskuttaa Suomen valtiota, niin monen tilitoimiston moni asiakas laskuttaa valtiota tilitoimiston tarjoaman pilvipohjaisen laskutusjärjestelmän avulla. Tilitoimistot pääsevät tai joutuvat neuvomaan asiakkaitaan tässä asiassa viimeistään ensi vuoden alkupuolella ja sitä ennen perehtymään asiaan itse.

Käytännössä eurooppalaisen standardin mukainen laskutus edellyttää sitä, että laskutusohjelmistot tuottavat suomalaisten verkkolaskustandardien uusimpia versioita 3.0. Tämä koodaustyö jää ohjelmistotoimittajien harteille. Lisäksi laskuttajan tulee ymmärtää syöttää laskulle standardin edellyttämät pakolliset tiedot sekä muut valtion mahdollisesti edellyttämät tiedot, joita voivat olla tilanteesta riippuen esimerkiksi tilausnumero, sopimusnumero ja/tai tiliöintiviite.

Valtiokonttorilla on pohdittu myös, pitäisikö valtion vaatia toimittajiltaan sähköisiä eKuitteja julkishallinnon työntekijöiden tekemistä kuluostoksista, jotka on maksettu valtion maksukorteilla. Tämä antaisi sykäyksen eKuitin saamiselle vihdoin oikeaan tuotantokäyttöön. Tämän vaatimuksen ajankohdaksi on pohdittu noin vuotta 2025.

TYVI-ilmoittamisen (Katso) korvaava ratkaisu Apitamo PKI

Tilitoimistojen kannalta tärkeimpiä ja akuuteimpia asioita viranomaisilmoittamisessa on Katson poistuminen käytöstä, nykytiedon mukaan 2020 lopulla. Katson loppuessa myös nykytekniikalla toimivat TYVI-palvelut päättyvät. Arvonlisäveroilmoittamisessa tulee käyttöön tulorekisteristä tuttu tekninen rajapinta, jossa arvonlisäveroilmoitus lähtee suoraan kirjanpitojärjestelmästä Verohallintoon. Lähettävä yritys tunnistetaan tulorekisteristä haettavalla teknisellä varmenteella. Ensimmäinen uuden lähetystavan mukainen arvonlisäveroilmoitus lähti jo onnistuneesti Verohallintoon 10.10.2019. Verohallinnon puolelta tuotantokäyttö alkaa 18.11.2019 ja useimpiin kirjanpito-ohjelmistoihin kehitetään lähetysvalmiudet vuoden 2020 aikana. Samalla tekniikalla voidaan lähettää myös yritysten tuloveroilmoitukset.

Pidimme muutosta tilitoimistojen kannalta myönteisenä, jos se vähentää selvityspyyntöjen määrää.

Mitä on luvassa arvonlisäverotuksen ilmoitusmenettelyihin lähivuosina?

Vuonna 2022 on tarkoitus tarkentaa arvonlisäveroilmoituksen sisältöä. Esimerkiksi marginaaliverotusmenettelyn alaiset tiedot, tiedot omasta käytöstä ja tiedot vähennyskelvottomista kotimaan ostoista esitetään vuodesta 2022 alkaen omissa kentissään. Tämän muutoksen taustalla on Verohallinnon tarve saada tarkempi ja selkeämpi kuva yrityksen liiketoiminnasta.

Taloushallintoliiton kirjanpidon ja verotuksen asiantuntijaryhmässä arvioitiin uudistusta huolella. Sen ei pitäisi aiheuttaa suuria muutoksia järjestelmiin ja kirjauskäytäntöihin, vaan lähinnä ohjelmistojen arvonlisäveroilmoitusmäärityksiin. Pidimme muutosta tilitoimistojen kannalta myönteisenä, jos se vähentää selvityspyyntöjen määrää.

Suuria muutoksia taivaanrannassa

Kauempana tulevaisuudessa Verohallinnon suunnitelmissa siintää suurempi arvonlisäveroilmoittamisen uudistus. Olemme kuulleet kaksi vaihtoehtoista visiota, joita suunnitellaan noin vuodelle 2025.

Transaktiokohtainen arvonlisäveroilmoitus

Useassa EU-maassa, muun muassa Baltian maissa on jo käytössä transaktiokohtainen arvonlisäveroilmoitus. Siinä yritys ilmoittaa nykyisen kaltaisen koosteen lisäksi erikseen jokaisesta myynnistä ja ostosta verottajalle muun muassa kauppakumppanin y-tunnuksen, tositenumeron ja laskun päivän sekä kauppatapahtuman ja arvonlisäveron euromäärän.

Ensimmäinen haaste tulee kauppatapahtumien monimuotoisuudesta – ei ole kyse vain myynti- ja ostolaskuista.

- Yritys A ostaa yrityksen pankkikortilla Yritys B:ltä tavaraa vähittäiskaupassa. B ei voi ilmoittaa Verohallinnolle ostajan y-tunnusta, koska se tiedä sitä. Pitääkö jokainen ostaja jatkossa pysäyttää Citymarketin tai kirjakaupan kassalla? Anteeksi, ostatteko nämä poranterät yritystoimintaan?

- Konsultti maksaa lentoliput työreissulle Kuopioon omalla pankkikortillaan veloittaakseen ne myöhemmin matkalaskulla työnantajaltaan. Mitä lippujen myyjä Finnair ilmoittaa? Miten konsultin työnantaja voi tehdä laskukohtaisen ilmoituksen, kun matkalaskujärjestelmästä ei siirry palkkoihin ja kirjanpitoon toimittajan y-tunnusta?

Toinen haaste on hallinnollisen taakan kasvu pienimmissä yrityksissä.Kappalemääräisesti suurin osa suomalaisyrityksistä on edelleen manuaalisen taloushallinnon piirissä. Veikkaan näin olevan vielä vuonna 2025. Yritys tekee itse laskunsa, perii saatavansa ja maksaa ostolaskunsa. Tilitoimisto ei tässä toimintamallissa nykyisellään kirjaa kirjanpitoon laskukohtaisesti läheskään kaikkia transaktiokohtaisen ilmoittamisen edellyttämiä tietoja, koska niitä ei tarvita. Niiden tallentamisesta aiheutuisi pienyrityksille lisää kuluja. Transaktiokohtaiseen ilmoittamiseen olisi siis kohtuullista saada pitkä siirtymäaika tai vapauttaa pienimmät yritykset siitä. Myös järkevää euromääräistä rajaa ilmoitettavien laskujen loppusummille voisi harkita.

Yllä mainituilla rajauksilla transaktiokohtaisen ilmoittamisen hyödyt kuitenkin valuisivat osin hukkaan Verohallinnon näkökulmasta. Se haluaa ristiintaulukoida analyysijärjestelmillään eri yritysten ostoja ja myyntejä, ja löytää epäkohtia esimerkiksi kohdennetun verotarkastuksen perustaksi. Jos osa myynneistä ja ostoista puuttuu taloushallinnon prosessien vuoksi, ovat analyysin luotettavuus ja hyödyt pienemmät.

Arvonlisäveroehdotus

Kilpaileva visio arvonlisäveroilmoittamisen tulevaisuuden ratkaisuksi on arvonlisäveroehdotus. Verohallinto keräisi tiedot yrityksen ostoista ja myynneistä ja tekisi yritykselle arvonlisäveroehdotuksen. Tässä Verohallinnon lähtöoletuksena on, että Suomessa ollaan muutaman vuoden päästä siirrytty kattavasti verkkolaskutukseen ja eKuitteihin ja nämä kulkevat operaattoriverkoston kautta. Miten muuten Verohallinto saisi kattavasti laskut käsiinsä ja voisi laatia ehdotuksen? Selkeinä haasteina arvonlisäveroehdotuksessa voi tunnistaa:

- Miksi Suomessa oltaisiin kattavasti verkkolaskutuksen ja eKuittien maailmassa viiden vuoden päästä, kun asia on edennyt verkkolaskujen osalta hitaasti mutta varmasti noin 50–70 prosentin peittoon kahdenkymmenen vuoden aikana? Ja eKuittien markkinaosuus on lähellä nollaa.

- Miten ihmeessä Verohallinto voi tietää, onko tavara mennyt ostajalla yksityiskäyttöön? Mikä osuus ostoista on vähennyskelpoista Möttösen autokaupassa tai Keikyän Kalustekeitaassa? Mille kuukaudelle kohdistuu arvonlisävero myynti- tai ostolaskulla, jossa laskun päivä on 15.5.2019 ja laskurivillä lukee ”Ville Virtasen asennus- ja korjaustunnit huhtikuulta.” Pelkkien laskujen perusteella ei kerta kaikkiaan voi tehdä automaattisesti oikeita verotulkintoja läheskään kaikissa tapauksissa.

Verohallinto perustelee arvonlisäveroehdotuksen hyötyjä hallinnollisen taakan kevenemisellä. Tohdin olla eri mieltä. Arvonlisäveroilmoituksen tiedot syntyvät jo nyt automaattisesti kirjanpidon sivutuotteena. Ja jokainen moderni tilitoimisto lähettää ilmoitukset nappia painamalla.

Arvonlisäveroehdotus loisi taloushallinnon prosessiin kaksi uutta kuukausittaista työvaihetta:

- Täsmäytä arvonlisäveroehdotus kirjanpitojärjestelmäsi tuottamaan ilmoitukseen

- Korjaa ehdotuksen virheet

Tämä työ jäisi joka tapauksessa yritysten talousosastojen ja tilitoimistojen tehtäväksi, koska vastuu ilmoitussisällöstä tuskin siirtyy verottajalle. Jos verkkolaskutus ja eKuitti saatetaan pakolliseksi lainsäädännöllä, voi olla, että tiedot saadaan kattavasti arvonlisäveroehdotuksen pohjaksi. Ja on paljon yrityksiä, joilla arvonlisäveroehdotus voisi olla suunnilleen tai jopa täysin oikein. Pakolliseksi tätä menettelyä ei kuitenkaan pidä säätää. >

Ennakonpidätys uudistuu – mutta miten ja milloin

Verohallinnon tavoitteena on reaaliaikaistaa tulonsaajien ennakonpidätys, jotta sen omaa toimintaa saadaan tehostettua. Tarkoitus on myös helpottaa tulonsaajien asiointia. Vielä ei ole selvillä kuinka reaaliaikaiseksi toiminta rakennetaan.

Yksi mahdollinen järjestely voisi olla, että ennakonpidätystiedot olisi mahdollista noutaa palkkajärjestelmään esimerkiksi kerran kuukaudessa tai neljännesvuosittain. Edelleen vuosittainen perusverokortti säilyisi, mutta paperisesta verokortista voitaisiin luopua. Järjestelyllä tulonsaajan ennakonpidätysprosenttiin vaikuttavat muutokset saataisiin huomioitua jo verotusvuoden aikana.

Sivullisilmoittajien antamien tietojen ajantasaisuus vaikuttaa osaltaan reaaliaikaisuuteen. Tietoja pitäisi saada nykyistä laajemmin pitkin vuotta esimerkiksi ay-jäsenmaksuista. Myös tulonsaajan pitäisi täydentää omaan verotukseensa tiedot vähennyksistä ja muista muutoksista nykyistä ajantasaisemmin. Näillä toimenpiteillä myös esitäytetty veroilmoitus saataisiin kattavammaksi.

Jotta päästäisiin tilanteeseen, jossa ennakonpidätystiedot päivittyisivät automaattisesti palkkahallinnon järjestelmiin, täytyisi sekä Verohallinnon että palkkahallinnon järjestelmiä uudistaa. Verokorttitietojen päivitykset pitäisi saada Verohallinnon järjestelmistä palkanlaskentajärjestelmään sujuvasti ja tehokkaasti ilman käsityötä tietoturvan ja valtuutusten vaatimukset huomioiden.

Ja ehkä joskus voitaisiin olla tilanteessa jossa mahdollisimman reaaliaikaisesta ennakonpidätyksestä huolimatta aiheutuvat mätkyt ja liikaa suoritettujen verojen palautukset huomioitaisiin seuraavan vuoden ennakkoperinnässä. Näin vältyttäisiin vuosittaiselta molemminpuoliselta maksuliikenteeltä.

Ennakonpidätyksen reaaliaikaisuus on tavoiteltava asia, mutta viimeisimpien suurten muutosten käyttöönottovaihe verottajan järjestelmissä ja palkkatietojen ilmoittamisessa vaatii vielä järjestelmien ja osaamisen kehitystä. Eikä uutta isoa järjestelmämuutosta toivota ennen kuin aiemmat toimivat sujuvasti.

Ennakonpidätysten reaaliaikaistuminen tapahtunee varmasti lähivuosina, mutta eiköhän siihen ole ainakin vielä 2–3 vuotta aikaa. Ja missä muodossa muutos toteutetaan, on avoin kysymys.

OmaVeron tapahtumat kirjanpitojärjestelmään automaattisesti

Verohallinnolla on ollut pidempään suunnitelmissa, että OmaVeron tapahtumat saataisiin tarjottua rajapinnan kautta kirjanpitojärjestelmien käyttöön. Tämä helpottaisi merkittävästi tilitoimistojen työtä. Täsmäyttäminen voitaisiin tehdä kirjanpitojärjestelmässä ja korot ja sanktiot saataisiin kirjattua automaattisesti. Toki kimuranteimpien tapausten selvittämiseen tarvittaisiin jatkossakin OmaVeron käyttöliittymää.

Tämän hankkeen rahoitus on toistaiseksi jäissä. Soisi kuitenkin, että julkinen hallinto, joka jatkuvasti kuormittaa yrityksiä uusilla järjestelmähankkeilla, investoisi kerrankin yrityksiä palvelevaan järjestelmäkehitykseen. Tilitoimistoille kirjanpitojärjestelmiä toimittavilla ohjelmistotaloilla on varmasti kova into päästä määrittelemään ja toteuttamaan rajapintaa, kunhan Verohallinnon suunnitelmat kirkastuvat ja rahoitus järjestyy.

Verohallinto haluaa kuitit digitaaliseen muotoon ja luotettavien tahojen säilytettäväksi myös harmaan talouden kurissa pitämiseksi.

Verkkolasku ja eKuitti – Verohallinto haluaa tositteet digitaaliseksi ja saada ne käsiinsä

Verohallinnolla on ilmeinen tarve kannustaa yrityksiä verkkolaskutukseen ja eKuittiin. Osin tämä selittyy poliittisella paineella, joka on riippumaton poliittisista suuntauksista. Rinteen hallitusohjelmassa ”yritysten taloushallinnossa siirrytään kohti täydellistä automatisointia ottamalla käyttöön rakenteisessa muodossa oleva sähköinen kuitti ja lasku”. Olen satavarma, että Sipilän ja Rinteen hallitusta aikanaan seuraava hallituskin puuhaa taloushallinnon digitalisaatiota.

Verohallinto haluaa kuitit digitaaliseen muotoon ja luotettavien tahojen säilytettäväksi myös harmaan talouden kurissa pitämiseksi. Onhan Tiedon tai Baswaren konesalissa majaileva verkkolasku todennäköisemmin kirjanpidon ja veroilmoittamisen kohteena kuin veronmaksuhaluttoman yrittäjän perstaskuunsa unohtama lasku. Ja digitaalisten laskujen perusteella voidaan tehdä kustannustehokkaasti analyysiä verovalvonnan tarpeisiin. Ja hyvä niin.

Lainsäädännössä kohdattaneen haasteita Arkadianmäellä, jos verkkolaskutusta halutaan säätää pakolliseksi. Veikkaan että pakollisuutta harkittiin jo nykyistä verkkolaskulakia säädettäessä, mutta se hylättiin. On paha lähteä lailla säätämään, miten ja missä muodossa yritykset haluavat keskenään asioida. Jos Mirkan Sähköasennus ottaa mielellään vastaan paperilaskuja tai pdf-laskuja ja Hirsimäen autokorjaamo niitä haluaa lähettää, niin hankala tätä on lainsäätäjän rajoittaa.

Eräs keino julkishallinnon arsenaalissa verkkolaskujen ja eKuittien edistämiseen on verolainsäädäntö. Sen avulla voidaan yritykset velvoittaa antamaan melkein mitä tahansa tietoa Verohallinnolle. Jos siis säädetään yrityksille esimerkiksi velvollisuus ilmoittaa Verohallintoon reaaliaikaisesti jokainen kortti- ja käteismyynti tuotetietoineen, madalletaan samalla kynnystä toimittaa eKuitti ostajallekin. Kassajärjestelmiinhän joudutaan joka tapauksessa koodaamaan sähköisen sanoman luominen jokaisesta myynnistä. Tästä on kyse Verohallinnon suunnittelemassa fiskaalisessa kassajärjestelmässä. Sen vuoro olisi vuoden 2026 paikkeilla, jos hanketta viedään eteenpäin.